预测:淘金热之后,超休闲游戏走向何方?

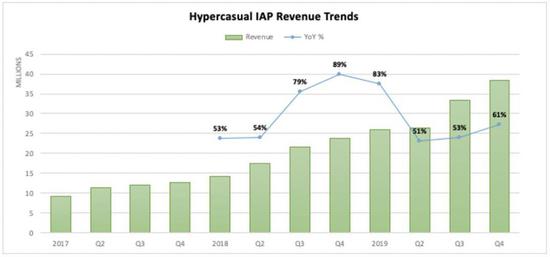

情况如下:虽然街机游戏品类仅占所有休闲游戏内购收入的7.5%,但它却在2019年垄断了超过半数的休闲游戏下载总量。实际上,仅街机游戏品类就带动了所有手游品类45%的总下载量,因此,这个品类在全球覆盖的用户量之广和重要性都是不言而喻的。

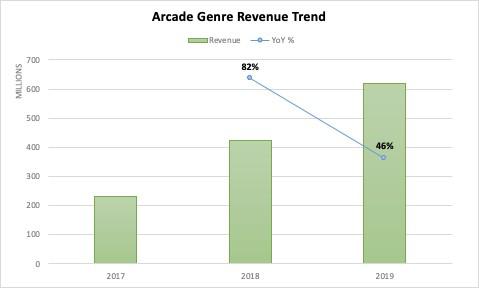

总体来说,在2019年,街机游戏下载量从61亿次增长到95亿次,同比增长幅度达到了55%。虽然其中70%的增长都来源于超休闲游戏,但不得不提的是,这个品类在2019年的增长速度明显放缓,因为一年前的同比增幅达到了91%。

在收入方面,同比增幅为46%,街机游戏2019年内购收入超过6亿美元。同样,与一年前相比增幅下滑也很明显,2018年同期增长率为82%。

不过值得注意的是,填色游戏是当时收入增长最主要的动力,考虑到该类型游戏严重依赖订阅收入的变现方式,苹果公司2019年2月份对于订阅服务的整治很大程度上影响了这些游戏的收入,填色游戏的内购收入同比几乎下滑了80%。

除了超休闲游戏与填色游戏,街机游戏的其他子品类也出现了明显的变化,包括一些被人遗忘的子品类重新流行,比如放置游戏(挂机游戏)迎来的“新玩家”和玩法创新。最近,海外分析网站DeconstructorofFun对街机游戏品类进行了深度梳理和分析,我们不妨看看该品类在2020年将有哪些变化:

超休闲游戏出局、复合休闲游戏进场

过去两年来,超休闲游戏的增长几乎是所有人都能够看得到的,在2019年第三季度,超休闲游戏下载量达到18亿次,创下单季度下载记录。

与此同时,这个品类的增长幅度却显示了不同的迹象,前不久,GameLook还编译了该网站对于超休闲游戏淘金热即将结束的深度分析文章。综合此前的分析,简单来说,超休闲游戏未来发展有几个关键的趋势:

趋势1:虽然超休闲游戏品类绝对下载量仍以两位数的百分比增长,但同比增幅的降低显示一些细分品类出现了系统风险。换句话说,两位数的增长速度令人印象深刻,但增长率的快速下滑对于一个品类的未来发展将带来根本影响。

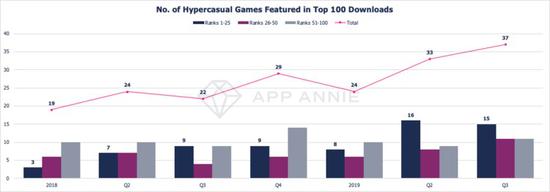

趋势2:持续增长的市场规模并不意味着超休闲游戏玩家数的增长。主要是因为,超休闲游戏在头部榜单很集中,市场规模的增长属于情理之中。如下图所示,2019Q2下载榜单前100名共有33款超休闲游戏。在这些游戏里,有16款进入了Top 25,这是自2017年超休闲游戏爆发以来的最巅峰记录。

但是,由于超休闲游戏的新增量大多数来自其他同类产品,这只是意味着同一群用户下载了更多的游戏数量。也就是说,整个市场的独特(非重复)用户规模增长陷入了停滞。

趋势3:Voodoo短暂的霸主地位意味着超休闲游戏的激烈竞争仍将持续。更深一步来看,Voodoo最近开设超休闲游戏之外的工作室都是具有战略性的决策。虽然市场份额的下滑和战略转移的做法显出Voodoo的不淡定,同样意味着该公司对于超休闲游戏市场有了新的判断。很明显,该公司希望拓展自己的游戏品类,毕竟,超休闲游戏领域的竞争也是异常激烈。

当然,此举还释放了一个信号,那就是昔日的市场领导者已经无法再像此前那样重新占据主导地位。

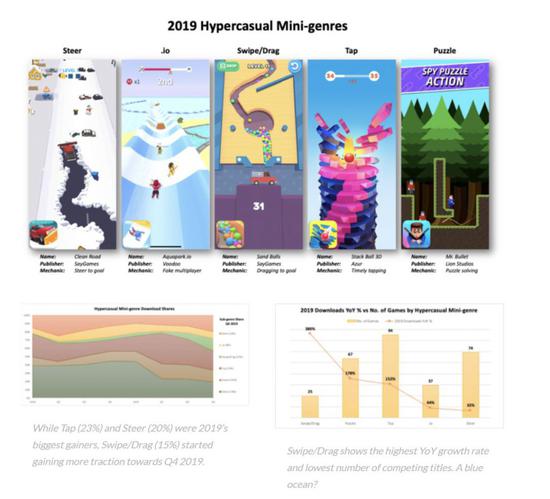

趋势4:如果2018年是超休闲游戏的增长年,那么2019就是多元化的一年。过去一年来,超休闲游戏在核心玩法设计方面出现了非常大的差异化。最值得注意的是,5个细分品类在超休闲游戏领域爆发。这种多元化的玩法意味着,开发者想要保持头部位置并且盈利,差异化已经是必经之路,这是超休闲游戏竞争加剧之后的必然结果。

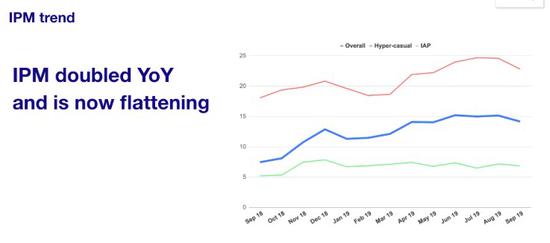

趋势5:超休闲游戏非常关键的数据IPM,首次出现增长平缓迹象,意味着市场已经饱和。买量平台ironSource同样认为,想要打造超休闲游戏大作需要降低CPI、提高IPM(每千次浏览带来的下载量)。但随着越来越多的超休闲游戏争抢同一批用户,同样的视觉效果、玩法动机和市场营销策略,导致IPM的增长出现了问题,因此意味着市场已经饱和。

趋势6:在分析超休闲游戏内购收入趋势的时候,我们发现内购收入同比增速在Q3和Q42019期间出现了回暖迹象。这可能让很多人感到困惑,但更深一步来看,造成这种现象主要有两方面原因:

20-35%的增长主要来自于多个超休闲游戏细分品类的增长带动,最值得注意的是解谜游戏。很明显,复合变现方式已经在超休闲游戏品类形成了趋势;

其余的增长主要由两款游戏贡献,分别是《Crane Game Toreba》和《Clawee》,两款游戏在2019年贡献了4500万美元左右的收入。前者发布于2015年,后者则是2018年底才出现。这两款游戏都是让玩家通过智能机控制机械,并且可以通过玩游戏获得真实奖励。但随着研究的深入,我们发现它们的增长对于行业未来发展意义不大。

数据显示,这两款游戏并不是超休闲游戏的风向标,因为该细分品类在2019年一直在增长,并且达到了记录数据。整体来看,超休闲游戏面临的问题是市场规模的增长停滞、竞争白热化和市场饱和等问题,这可能意味着超休闲游戏的巅峰期已过。

2019年中,《弓箭传说》进入了市场并且席卷世界,很少有人能理解的是,《弓箭传说》的风靡居然从根本上改变了超休闲游戏的设计、制作和营销等多方面的方法。

游戏设计进化:如今,随着竞争加剧和市场成熟,做出能够进入下载榜Top 100的独特超休闲游戏设计变得越来越难。但《弓箭传说》的设计展示了超休闲游戏核心设计同样能够与传统游戏设计方式完美融合。考虑到这种情况,我们可以想象头部发行商同样可以把此前的超休闲游戏再次利用,超休闲游戏设计的新趋势已经到来,这种做法也被称之为复合休闲游戏,成为主流或许只是时间问题。

研发方式进化:《弓箭传说》的成功也很大程度上改变了超休闲游戏的研发方式。虽然超休闲游戏的研发流程非常有利于发现新的玩法机制,但该领域真正的收入来自于能够把超休闲游戏成功变现的产品。最终一些游戏将会有比较好的表现,它们将通过超休闲游戏与传统游戏的融合,最终知道能够成为大作的产品。这种方式将提高游戏研发成本,带来更多的复合休闲游戏。

营销方式进化:《弓箭传说》用它极其有效的营销策略完成了两件事,它提升了超休闲游戏核心设计来专注于视频营销,同时用轻RPG元素保持趣味性。这不仅让该游戏得到超休闲游戏用户的认可,还能够对RPG用户成功变现,而且同时保持营销成本在合理范围内。因此,未来的超休闲游戏营销需要对内购和超休闲游戏都行的通,这样才能最大化盈利。

复合休闲游戏淘金热已经初露端倪,而且将出现5个比较明显的特点:

得益于超休闲游戏研发流程的灵感而打造;

核心玩法系统比较简单,取材于超休闲游戏设计方式;

最大化利用复合变现方式战略;

使用对传统超休闲游戏和内购用户都有效的买量策略才能盈利;

用侧重在线运营的技术专注于中长期留存和高执行率。

2020年超休闲游戏预测

预测1:超休闲游戏下载量持续同比增长,但增幅会在2020年持续下降。主流发行商都将专注于两件事:用工作室并购或者品类多元化的方式作为生存策略;重复利用已有超休闲游戏产品线的核心玩法,转换研发流程和调整买量数据打造复合休闲游戏。

预测2:Voodoo在2020年的超休闲游戏市场份额将在第3-5名之间,新开设的工作室将发布至少一款复合休闲游戏产品。

预测3:截至2020上半年,SayGames和Good Job Games将继续市场份额的增长,随后将会面临保持头部位置的挑战。

预测4:超休闲游戏产品将会通过核心玩法的创新来专注于差异化,加入复合变现方式提高产品价值。如果有可能,AppLovin甚至在2020年有望上市。

填色游戏“失色”

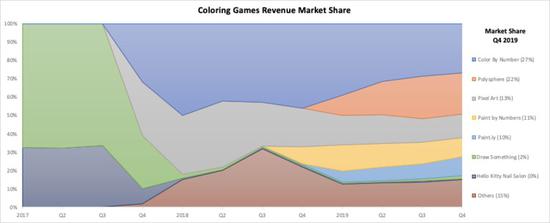

在2019年,填色游戏终于在街机品类成为了独立细分品类。在2018期间,填色游戏并没有那么引人注目,比较强势的游戏包括《Pixel Art》和《Color by Number》,当时两款游戏通过数字填色的方式迅速成功。

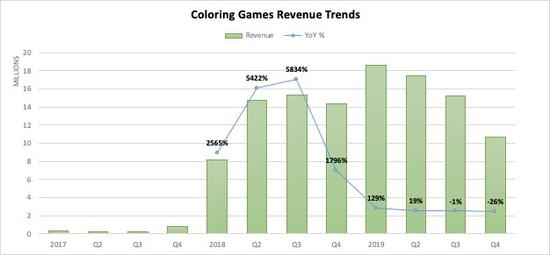

在2019年创新影响发酵之后,填色游戏品类通过《Polysphere》和《paint.ly》的发布达到了巅峰,这些游戏引发了特定用户群的欢迎。实际上,填色游戏在内购收入方面超过了所有的超休闲游戏细分品类。在2019年,这个子品类内购收入同比增加了1000万美元(增幅18%),达到6200万美元。与此同时,该品类的收入增势大幅下滑。

全年只有17%的收入来自于2019Q4,在本应该表现最强势的假期季,填色游戏并没有迎来突破。所有的填色游戏都是通过超休闲游戏兴趣广告变现模式,并且提供付费去广告的做法。对于游戏游戏来说,这是一次性的付费,但大多数填色游戏都是通过订阅模式收费,并且定期推出新的美术作品让玩家填色。考虑到内容对于这些游戏的重要性,订阅模式成为填色游戏收入增长的重要动力也很正常。

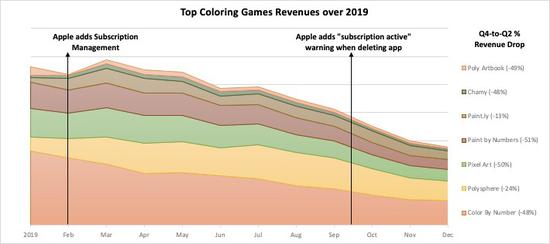

不过,在2019年2月份期间,苹果正式推出了对用户更友好的订阅付费管理功能。因此,一旦他们对游戏的参与度降低之后,用户更容易关闭填色游戏的订阅续费功能。有趣的是,苹果的管理功能推出之后,也恰是填色游戏收入降低之时,在2019年Q2至Q4之间,填色游戏的平均收入下滑了40%。

2020年填色游戏预测:

主流填色游戏发行商将会对变现模式进行创新来推动收入增长,但不容忽视的是,这仍将是很艰难的挑战,收入的主要来源将转移到复合变现模式;

细分品类将会出现比较大的玩法创新,以解决长期留存问题;

Playgendary将会对其成功产品《Polysphere》推出两三款续作和换皮,而Fun Games for Free将发布更多的填色游戏维持其领导地位。

放置游戏仍是明星品类

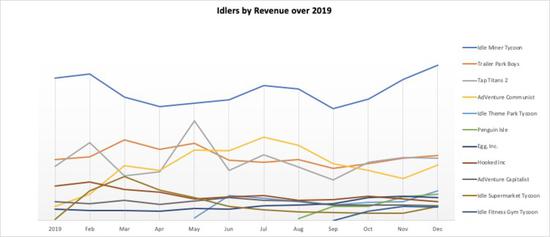

在2019年,放置游戏出现了两位数的百分比增长率,下载量达到4.7亿次,同比增幅54%,内购收入同比增长23%至1.11亿美元。放置游戏的收入级别分为三大类:

《矿工大亨》单月收入200万美元的水准保持头部位置;

三款成功游戏的月流水保持在100万美元左右;

大量游戏月流水再25-50万美元之间。

但是,在2019年期间,这个细分品类整体出现了稳定化和增长减速,尤其是到2019Q4期间,同比增速明显下滑。换句话说,尽管多款游戏仍旧有很高的收入,但放置游戏整个品类已经进入成熟化阶段。另外值得注意的是,《不休的乌拉拉》等放置RPG游戏成为品类新趋势。

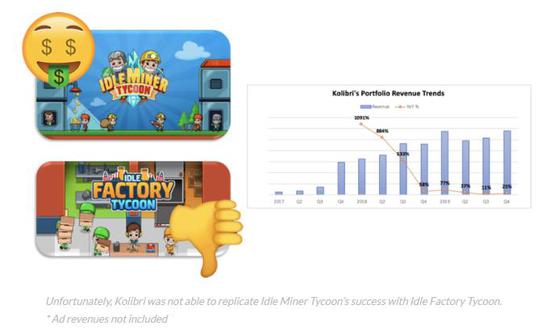

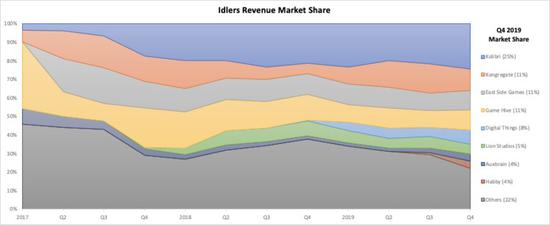

从市场份额角度来看,放置游戏头部格局变化不大。Kolibri继续以25%左右的份额领先,《矿工大亨》仍是其最大的现金牛。尽管团队尽了最大的努力调整玩法,但其第二款游戏《工厂大亨》表现仍不如前作。Kolibri在2019年初的收入增长率达到了77%,到2019年底增速降至25%,这可能意味着该公司未来将发生重大的变化,因为《矿工大亨》不可能永远保持高收入。

紧随其后的是Kongregate、East Side Games和Game Hive,三家都占据了11%的市场份额。Kongregate保持健康的市场位置得益于《Adventure Communist》的增大增长,目前该公司把Adventure系列的两款游戏重新交还给了开发商Hyper Hippo。

另外,Kongregate也对非放置游戏领域进行了两次并购,分别收购了RPG风格的《Bit Heroes》和2D大逃杀游戏《Surviv.io》。换言之,Kongregate在放置游戏领域丢失了更多的份额,转而把注意力放在了产品线的多元化上。放置游戏专家Hyper Hippo也开始通过发行来寻求收入渠道多元化。

East Side Games加大了对《Trailer Park Boys》的投入,展示了在平衡系统上增加IP剧情可以提高长期留存。该公司对于这种做法非常看好,还推出了第二款游戏《Always Sunny》,虽然是前作的换皮,但剧情则是新IP,只不过,续作的变现效率似乎还不够好。

市场比较有趣的变化来自于另外两家发行商,他们也让2020年的变化有了更多可能。首先是Digital Things,该公司对于自己旗下的放置游戏做了大量换皮产品,主要通过换主题的方式换皮,比如《放置主题公园大亨》、《放置健身房大亨》等,以满足不同用户群的选材口味。玩法层面,有趣的是Digital Things让游戏环境的3D效果更加有趣,这也是整个超休闲游戏的趋势,我们看到越来也多的3D超休闲游戏表现出色。

另外,Digital Things旗下的放置游戏都在挂机玩法之外增加了其它系统。基本来说,Digital Things在Kolibri游戏的基础上做了微创新,从收入市场份额方面来看是成功的,因为该公司游戏的收入在2019年持续增长。

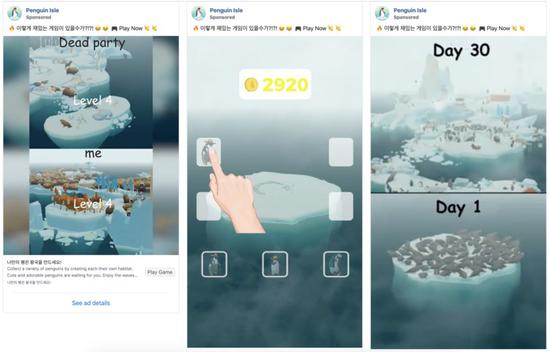

2019年第二个有趣的发行商是比较具有代表性的Habby,该公司的第二款游戏《企鹅岛》也使用了放置玩法,这款游戏再次受到了东西方玩家的一致欢迎。不过,从该游戏的玩法创新来看,Habby的标准较低,而且内购变现能力较弱,所以,他们是如何获取了4%的内购收入市场份额呢?

《企鹅岛》对于广告的使用令人关注,看广告成为玩游戏的主要方式之一。比较可能的是,该游戏的每用户广告收入数据抢眼,使得Habby愿意用比较高的买量预算,发布最初的三四个月内就突破了1000万次下载。按照Habby的套路,他们似乎再次用超休闲游戏广告机巧降低了《企鹅岛》的CPI,并且通过比较高的广告观看率取得了不错的变现效果。虽然我们无法对盈利进行准确的判断,但下载数字很明显推动了Habby目前市场份额的位置增长。

总的来说,市场份额的下滑意味着长期以来的头部游戏在线运营出现了问题,新发行商市场份额的换马甲按增值意味着放置游戏即将迎来创新的临界点。

放置游戏2020年预测:

预测1:整个放置游戏市场份额在2020年将会出现增长停滞,主要是因为没有主要的大作发行来改变市场份额状态,该品类的创新仍将是主要的挑战。在变现模式方面,激励型广告将带来越来越高的收入。

预测2:随着旗舰放置游戏的下滑,Kongregate将会通过一两款新产品的形式保持自己在该领域的位置,但份额增长空间有限。Lion Studios将在放置品类持续扩张,但其新作发布速度将会比较缓慢。

预测3:Eastside Games和Digital Things会继续他们的换皮策略,前者通过另一个新的IP,后者则通过换主题的方式持续,不过,Digital Things失去市场份额的速度可能会更快一些。

预测4:Kongregate、Game Hive和Digital Things将在放置游戏之外继续尝试多元化,通过其他品类游戏的方式保持领先位置。

预测5:Habby的新作《企鹅岛》将推动买量创意策略的创新,并且用它和Kolibri式的产品研发推动内购收入增长,有望成为放置游戏收入榜前五名。

大胆猜测:Kolibri保持品类领导者的同事,2020年,该公司不够亮眼的表现将导致第三款游戏的发布或者通过并购形式退出,而且后者的可能性略大。

平台游戏的变化很小

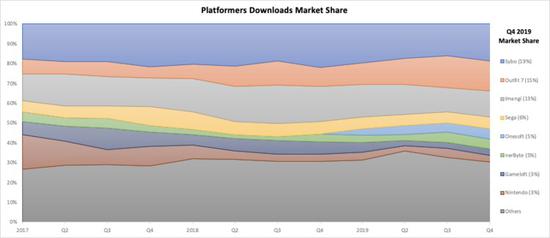

平台游戏是街机游戏比较重要的细分品类,每年都有大量的下载数字。在2019年,该品类贡献了13亿次下载,同比增幅15%,与过去两年的趋势保持一致。内购收入方面,该品类在2019年同比下滑了11%,仅为6600万美元。

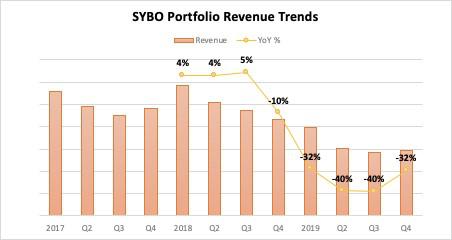

从下载份额方面来看,平台游戏品类过去这些年变化相对平淡。由于该品类还包括了跑酷游戏,《地铁跑酷》是其中雷打不动的冠军,在2019年贡献了2.32亿次下载量。不幸的是,发行商SYBO的内购收入增长率出现大幅下滑,2019Q2-Q3期间同比下滑30-40%。

2019年平台游戏的赢家除了《地铁跑酷》之外,Imangi(《神庙逃亡》下载量1.84亿)、Outfit7(多个汤姆猫跑酷下载量1.76亿)和任天堂(《马力欧赛车》下载量4600万)表现也很抢眼。一些比较小众游戏的团队表现也非常抢眼, 比如澳大利亚的NerByte,该公司发布了8年的《Lep’s World》系列下载量达到6300万次,同比增长79%。

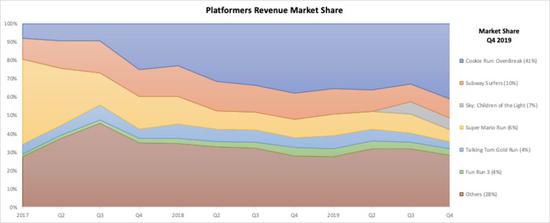

平台游戏的内购收入仍然是很大的问题,2019年该品类的总收入6600万美元,同比下滑13%。即便是收入最高的游戏也很难达到1000万美元的门槛。

当然,《地铁跑酷》对于广告的依赖性增加。内购收入唯一例外的是《Cookie Run:Ovenbreak》,该游戏在亚洲市场表现出色,内购收入达到了2400万美元,同比增幅4%。

2020年平台游戏预测:

预测1:跳跃和奔跑玩法受全球欢迎,仍将是重要的品类,我们预测这类游戏的下载量变化不大,因为它们在2020年仍将有不错的表现。

预测2:平台游戏内购收入仍然不高,少数游戏将改变细分品类的游戏进度和变现方式。

预测3:SYBO和Outfit7将在2020年对其品类持续多元化,但将更加重视平台游戏并且发布更多的换皮产品带动收入增长。

Habby让射击玩法重新流行

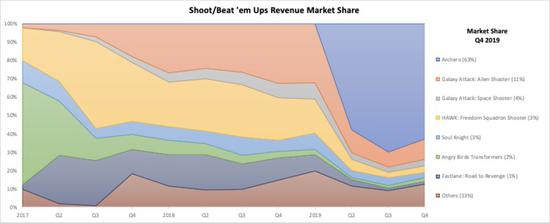

去年,射击玩法在街机游戏品类大幅增长,唯一的原因就是《弓箭传说》的成功。得益于轻RPG元素的加入,Habby的这款游戏在2019年获得7300万美元收入,从而推动该品类同比增长198%,达到了1.28亿美元,下载量同比增长125%,达到2.96亿次。

值得注意的是,该品类在4月份《弓箭传说》发布之前就有了增长趋势,越南的Onesoft才去了抄袭老游戏然后自我换皮的方式出现了明显增长,比如《Galaxy Attack:Alien Shooter》去年收入1600万美元同比增幅37%,其他多个变种游戏也都有不错的表现。与此同时,前两名之外的表现比较平淡,Space Ape的《Fastlane》收入同比下滑46%、Mail.ru的《HAWK》收入同比下滑36%。

所以,《弓箭传说》成为了毫无疑问的大赢家,有人可能觉得它的玩法可以被划分为很多个品类,但由于核心玩法属于射击,我们仍将它看作射击游戏。从本质上来说,这是一款躲避弹道的游戏,虽然它的玩法操控性并不高。

该游戏的成功很快引来了抄袭者,但抄袭《弓箭传说》的游戏面临两个问题:首先,它的玩法非常出色因此很难做出提高;其次,该品类的买量黄金期已经过去,高昂的CPI成本增加了入场门槛。而且,作为猎豹移动资深开发者组成的团队,Habby对于大规模买量并不陌生,《弓箭传说》在广告创意方面也可圈可点。所以,只是稍微增加些内容并不足以挑战其地位,你需要有足够差异化的玩法才能脱颖而出。

射击游戏2020年预测

预测1:Habby和Onesoft两家公司在该品类将不会有特别大的动作,因为Habby将注意力放在了创新和独特的游戏,而Onesoft则在平台游戏品类找到的新的增长点。

预测2:《弓箭传说》的模仿者持续登场,比如使用枪械版本、太空版本、水战版本以及更复杂的《弓箭传说》版本。

预测3:将会出现在核心玩法方面与《弓箭传说》有明显差异的产品,但失败者可能会很多,毕竟,创造优秀的核心玩法、并且维持成功的大规模买量活动并不是件容易的事。

其他街机游戏推动复合休闲游戏品类发展

从下载量和收入角度来说,其他街机游戏细分品类不会带来太大的影响。下载量的增长已经停滞,细分品类的头部游戏收入也已经下滑。与此同时,其他街机品类可能会比较亮眼,但考虑到份额较小,因此不适合用来预测整体走势。

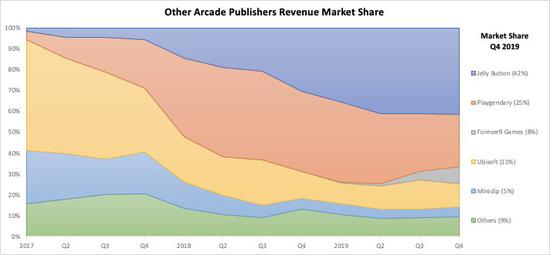

其他街机品类真正的机会就是培育下一个大作。2018年出现了《金币大师》,随后是《弓箭传说》,2019年有三家发行商值得注意:Jelly Button的《Board Kings》、Playgendary更多的游戏产品和《Piggy Go》给Forever9带来的增长。

综合考量,《Board Kings》和《Piggy Go》都更像是社交博彩游戏而非街机游戏,两款游戏都是基于《金币大师》的核心玩法拓展而来,唯一的区别是老虎机产出金币换成了掷骰子,换言之,两款游戏都不具有代表性。

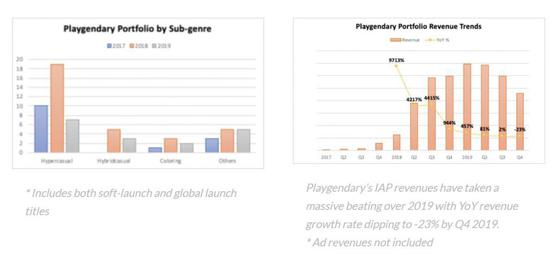

Playgendary则是该品类惟一一个真正有实力改变市场的公司,多个产品占据了25%的市场份额。从时间上来看,该公司的游戏在不断进化,比如2017-2018年专注于超休闲游戏,到2018年就开始深度挖掘复合休闲游戏的潜力。尽管如此,Playgendary在2019年第四季度的收入依旧同比下滑23%。导致这个结果的原因有两个:

其一,该公司的收入依赖于订阅收入,因此受到了苹果政策调整的影响;其二,非超休闲游戏的在线运营效率较低,没有任何一看游戏具备可拓展内容和进度系统,因此收入增长和下载量都呈现下滑趋势。

在2019年,随着对超休闲游戏的专注度下降,Playgendary的首款复合休闲游戏《Racemasters》发布,但其表现还不稳定。该公司未来将推出更多的复合休闲游戏,比如多款游戏都有以下特点:基于超休闲游戏核心玩法打造、轻元游戏系统、复合变现策略以及比较有特色的美术风格提高买量效率。

其他街机游戏2020年预测

虽然整体发展平稳,但2020年有望出现至少一个爆款复合休闲游戏,尤其是在《弓箭传说》成功之后。

来源:GameLook

本文文章转载自新浪新闻

相关阅读

-

热点 《地铁:归来》技术细节 掌机模式

热点 《地铁:归来》技术细节 掌机模式主要情况如下:上周发行商DeepSilver和开发商4AGames终于正式官宣了《地铁:归来(MetroRedux)》Switch版。和PS4、XboxOne版一样,NS版《地铁:归来》包含《地铁2033》和《地铁:最后的曙光》…

-

热文 网曝PS5二月发布会大量细节

详情如下:此前,一直有传言称索尼计划在2月份举办一场特殊的PS5发布会,届时将展示次世代游戏主机PS5并公布一些游戏。但是目前传闻已久的PS5二月发布会仍有待确认,可最近多名索…

-

华为nova6 5G《和平精英》新春门店娱乐赛

主要情况如下:春节即将来临了,对于正在读大学的学生朋友或者是已经工作了的上班族来说,过年回到老家一般都要拜访亲朋好友,大家聚在一起聊天分享这一年的各种经历。 在聚会…

-

热文 刷B站的年轻人,到底在刷什么?

主要信息如下:2019年5月时,DT君曾写过一篇《我们研究了B站,发现它很不“二次元”》,认为从二次元出发的B站,已经开始走向更广泛圈层的年轻人,一定程度上能代表当代年轻人的精…

-

热文 盘点TapTap高分游戏Top 30:一些机会浮

具体情况如下:TapTap用户是一个总在追求新、奇、特的人群,他们往往会用高分把人们的注意力引至有所创新的产品中。而每一年的游戏行业,总是需要开发者做出创新与不同。 那么在…

-

热点 2020年虎牙年会 摇滚巨星 技惊四座

详细信息如下:虎牙CEO董荣杰:未来虎牙会保持战略定力坚定核心新业务上的持续投入虎牙CEO董荣杰发表演讲虎牙CEO董荣杰以“保持战略定力全速进化”为主题,回顾虎牙发展史,总结…

-

热点 国产独游苦与乐:40%由1人开发

主要信息如下:2018年,受版号审批暂停行情狙击,商业游戏市场遭遇剧变,同一时间,独立游戏大行其道,以《太吾绘卷》《中国式家长》《波西米亚时光》等为代表的国产独立游戏迅…

-

热文 魔兽玩家多会赚钱?就靠在怀旧服的

情况如下:魔兽世界怀旧服已经开放一段时间了,相比开服初期一金难求,现在的玩家们更多选择刷副本、混金团、开门、采药炼金等方法赚取金币,不过,总有一些玩家是商业奇才,在…